新闻资讯

新闻资讯

联系我们

联系人:

手机:13688706881

电话:13688706881

邮箱:

地址:昆明市盘龙区新都龙城2号写字楼16楼

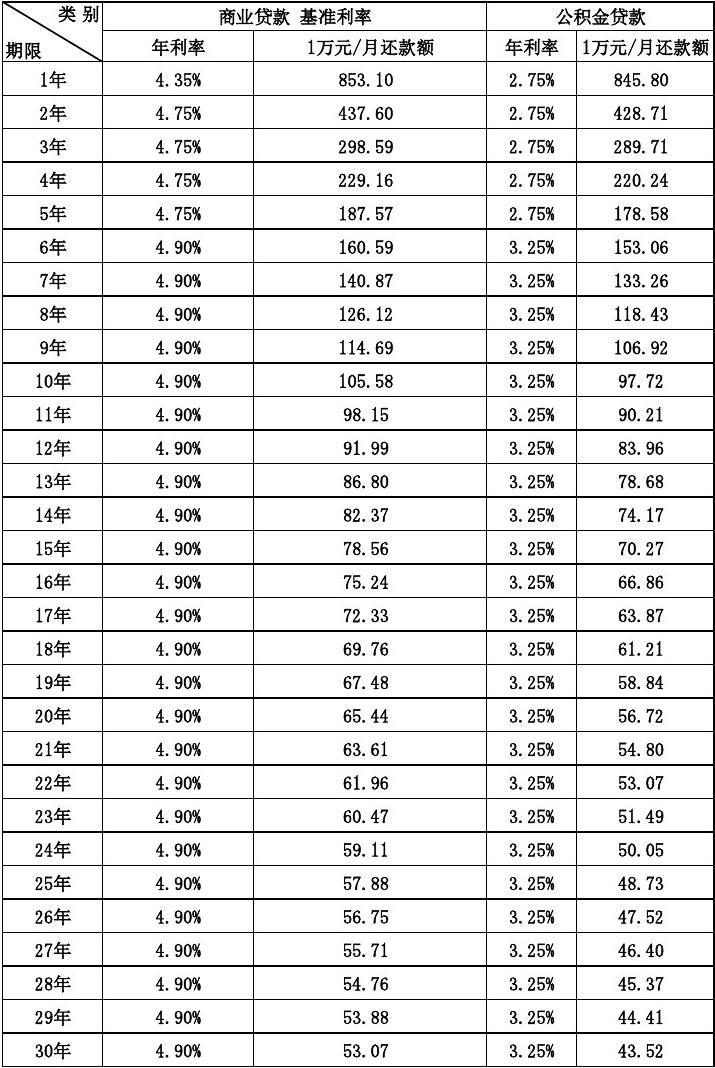

贷款攻略

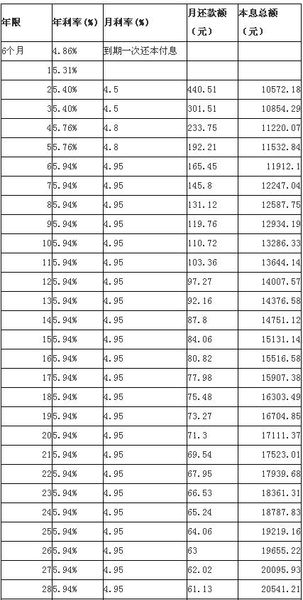

手机银行上贷款有先息后本、本金、等额本息等还款方式

最近有亲戚问我,他打算在手机银行上分期,有先息后本、等额本金、等额本息等还款方式,不清楚利息应怎样计算。

以贷款10亿元,期限一年(12个月),年利率4.6%为例:

1、如果从利息的绝对额来估算,等额本金还款方式的本息最少。

(1)先息后本方法银行贷款利率计算器,一年的收益:*4.6%=4600元,每月还费用:4600/12=383.33元,一年后届满还本息10亿元。

(2)等额本金方式,由于每个月都在还本金,已收回的本息不再计息,故每月偿还的月息递减。每月偿还本息:/12=8333.33元。第一个月归还利息:*4.6%/12=383.33元,第一个月偿还的本金总额:8333.33+383.33=8716.66元。第二个月归还利息:(-8333.33)*4.6%/12=351.39元,第二个月偿还的本金总额:8333.33+351.39=8684.72元。以这种推,一年总的收益为2491.67元。

(3)等额本息方式,即每年归还相同数目的房贷(比如本金和费用),按年金现值方法估算,由于换算过程非常复杂,直接引入贷款计算器计算,每月偿还8542.43元,一年总的费用2509.14元。

2、如果从实际年化贷款利息计算,先息后本方法的实际年化利率最低。

(1)先息后本方法:由于是一年后届满归还本息,相当于10亿元的本金使用了一年,实际年化利率就是名义利率4.6%。

(2)等额本金与等额本息方式,由于每月都在偿还本息,10亿元的本金的实际使用时间都短于一年。以等额本金为例,每月偿还本息8333.33元。相当于8333.33元使用了一个月,16666.67元使用了两个月,25000元使用了三个月,以这种推。由于实际年化利率的估算公式非常复杂,不再列示过程,计算结果的实际利率约为名义利率的两倍,4.6%*2=9.2%。

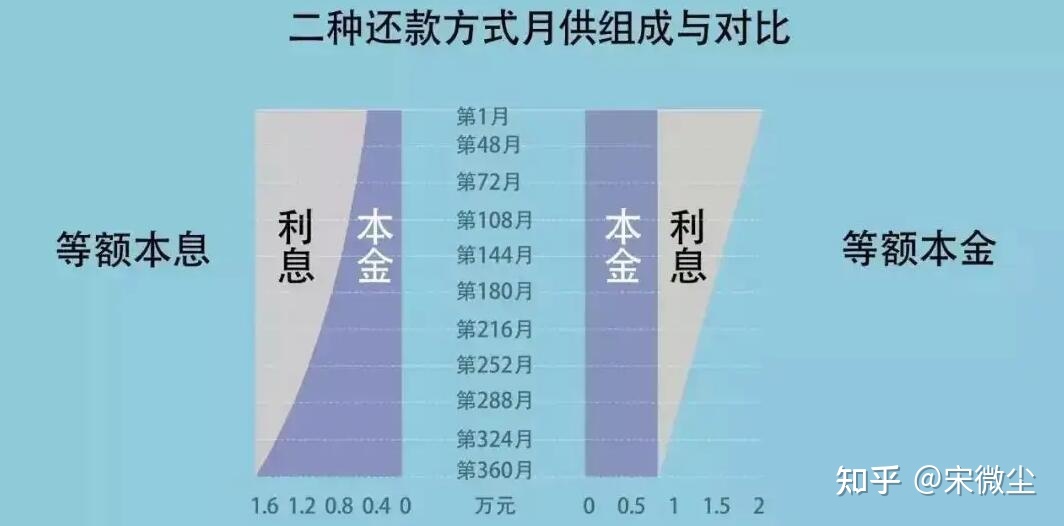

3、还款方式比较。

(1)先息后本:总收益最高(4600元)银行贷款利率计算器,每月账单额最小,实际年化低率最低,还本压力集中在最终一期。

(2)等额本金:总收益最低(2491.67元),每月账单总额递减,实际年化利率高。如果借款用于经营,要估算回报率能否超过实际年化率。

(3)等额本息:总收益居中(2509.14元),每月账单总额相等,实际年化利率高。如果借款用于经营,要估算回报率能否超过实际年化率。

新闻资讯

-

2024-04-08 14:19:47

昆明小额贷款分期额度解析:如何获取最大借款额度?

-

2024-04-08 14:18:55

昆明小额贷款申请技巧:提高贷款成功率的秘诀

-

2024-04-08 14:18:05

云南空放贷款机制揭秘:如何安全借款无压力

-

2024-02-26 14:04:01

昆明个人借钱空放现象:风险与机遇并存

-

2024-02-26 14:02:23

昆明小额贷款:助力城市发展,点亮生活希望

-

2024-02-26 14:01:42

昆明无抵押贷款公司:服务地方经济,满足多元融资需求

QQ客服

QQ客服