新闻资讯

新闻资讯

联系我们

联系人:

手机:13688706881

电话:13688706881

邮箱:

地址:昆明市盘龙区新都龙城2号写字楼16楼

贷款攻略

经市住房贷款转个人住房公积金贷款业务启动贷款条件错峰受理

现在(2月23日),记者从市公积金中心了解到,为充分发挥住房公积金政策普惠作用,有效降低住房公积金缴存人还款压力,帮助群众解决急难愁盼问题,经市住房公积金管理委员会核准,决定推进开展商业性住房按揭转个人住房公积金贷款(以下简称商转公贷款)业务,现将实行细则公告如下:

一、开展范围及条件

坚持房住不炒定位昆明关于住房转按揭贷款,支持刚性和提高性住房需求。凡我市住房公积金缴存人家庭在本市行政区域内购入首套或第二套改善型自住住房,办理商业性住房按揭(不含住房公积金组合贷款,以下简称商业贷款)且依照下列条件的,可办理商转公贷款:

(一)商业贷款已经还清;

(二)符合我市住房公积金贷款条件;

(三)办理人为原商业信贷贷款人或其子女,且借款人或其子女为不动产权证书载明的权利人;

(四)商转公贷款计划已征得原商业借款银行的同意;

(五)商业贷款所购住房已获得不动产权证书;

(六)商业信贷所购住房担保权人仅为原商业借款银行,且无其它抵押、已成立居住权、查封等权力限制情形;

(七)产权共有人批准申请市公积金中心认可的按揭贷款及相关手续。

二、启动日期和受理顺序

为平稳、有序的推进商转公贷款业务,对符合我市商转公贷款条件的,进行错峰受理:

(一)自2023年3月1日起,开始受理首次使用公积金贷款的办理人家庭的商转公贷款申请;

(二)自2023年4月1日起,全面受理符合条件的办理人家庭的商转公贷款申请。

三、置换机制与办理方式

根据上级关于住房公积金管理中心应保证担保物优先受偿权的相关工作规定,并参考省内、省外其它城镇经验,我市商转公借钱原则上支持全额置换(公积金贷款发放后,原商业借款同步结清);办理人有条件提供市公积金中心认可的其它贷款形式的,也可申领办理部分置换贷款(剩余商业贷款可再次保留,不必结清)。

具体申请方法有带押转贷、以贷还贷两种形式:

(一)带押转贷。申请人原商业信贷银行为我市公积金贷款业务受托银行的,可采取“带押转贷”方式申请商转公贷款。即依照条件的办理人强调商转公办理,经市公积金中心审批同意后,办理相应的担保登记手续;抵押到位后,公积金贷款发放至原商业信贷银行专用款项;同时,申请人以筹集资金将差额部分提前付清,并配合原商业信贷银行申请原抵押登记注销手续。

(二)以贷还贷。借款人原商业信贷银行非我市公积金贷款业务委托银行的,一般实行“以贷还贷”方式申请商转公贷款。即依照条件的办理人强调商转公办理,经市公积金中心审批同意后,办理市公积金中心认可的贷款手续(如提供自然人担保、以本人或子女名下其它房屋成为抵押);贷款或担保到位后,市公积金中心领取公积金贷款至原商业信贷银行专用帐户,冲还商业信贷剩余本金。此方法可支持我市行政区域内所有分行的商转公贷款。

四、贷款数额、期限与利息

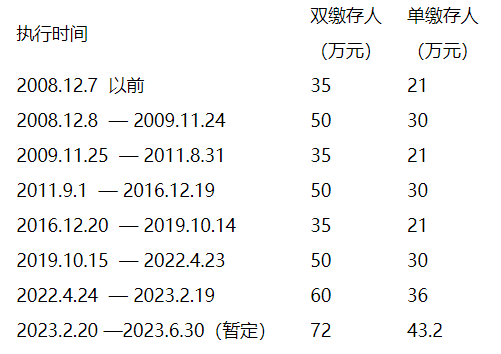

(一)商转公借钱的最高限额,参照原商业信贷发放时我市执行的最高贷款限额(参照附表),且不少于原商业借款剩余本金昆明关于住房转按揭贷款,并按千元的整数倍确定;详细贷款数额将综合办理人征信情况、家庭还贷能力、原商业信贷剩余本金等原因审核确认。

(二)商转公贷款的时限,不超过房屋剩余使用年限;担保期限加贷款人的实际年纪不超过其法定退休年龄;还款期限可依照借款人的办理,最长延长至法定退休年龄后5年,还款最长年限不少于30年。

(三)商转公贷款的利息,按照中国人民银行条例的住房公积金贷款利息标准和差别化贷款制度要求执行。根据美国人民银行发布的现行费率标准,申请首套住房公积金贷款的,五年期以下(含三年)年利率为2.60%,五年期以上年利率为3.10%;申请第二套改善型住房公积金贷款的,五年期以下(含三年)年利率为3.025%,五年期以上年利息为3.575%。自借款协议签署之日起到贷款偿还期间,如遇美国人民银行公布的房贷利息调整,于次年1月1日起执行美国人民银行发布实施的同期同档次住房公积金贷款利息,并相应调整月还款额。

五、业务办理流程

(一)贷款申请。申请人向市公积金中心提出商转公借钱申请。市公积金中心进行审查立案,符合条件的,市公积金中心与办理人初步确认置换机制、办理方式、贷款限额、贷款期限、贷款利息、还款方式等要素,申请人按规定提供所需业务材料;

(二)贷款审查。市公积金中心初步审批商转公贷款申请,并告知申请人审查结果;

(三)借钱审批及申请。借款人接市公积金中心审查通知,凭原商业信贷银行出具的《扬州市商业性住房按揭转个人住房公积金贷款同意书》,办理借贷签约、担保或抵押相关手续;

(四)领取贷款。市公积金中心在确定贷款或担保落实后,发放商转公贷款至原商业信贷银行专用帐户;申请全额置换商转公借钱的,借款人在承诺期限内至原商业信贷银行申请原商业按揭全部退还和担保权吊销登记手续。

六、业务办理材料

(一)申请人及子女、住房共有权人有效身份证明材料;

(二)贷款申请人婚姻状态证明材料;

(三)转贷住房的不动产权证书原件(或住宅所有权证、房屋共有权证、国有土地使用证);

(四)原商业信贷借款协议、贷款银行汇票的商业性住房按揭余额证明;

(五)购房发票或契税完税证明;

(六)原商业借款银行出具的《扬州市商业性住房按揭转个人住房公积金贷款同意书》(担保签约时提交);

(七)申请贷款或担保时,其他必要资料。

七、业务运行模式

为防止住房公积金流动性风险,保障常规提取和信贷业务资金安排,我市对商转公贷款的施行进行动态调控。当发生流动性风险时,市公积金中心将实行相应调控机制,包括但不限于建立商转公贷款预约办理制、轮候发放制。当上级公积金制度出现调整或住房公积金贷款需求出现重大变化时,市公积金中心也可实行相应的调控机制。

附表:商转公贷款最高数额参照表

新闻资讯

-

2024-04-08 14:19:47

昆明小额贷款分期额度解析:如何获取最大借款额度?

-

2024-04-08 14:18:55

昆明小额贷款申请技巧:提高贷款成功率的秘诀

-

2024-04-08 14:18:05

云南空放贷款机制揭秘:如何安全借款无压力

-

2024-02-26 14:04:01

昆明个人借钱空放现象:风险与机遇并存

-

2024-02-26 14:02:23

昆明小额贷款:助力城市发展,点亮生活希望

-

2024-02-26 14:01:42

昆明无抵押贷款公司:服务地方经济,满足多元融资需求

QQ客服

QQ客服